Mi primera introducción al mundo startup, hace ya dos años, estuvo relacionada a la búsqueda de material para hacer una presentación a inversionistas privados. Esa cruzada inicial me llevó a enviar mensajes a los sitios web de diferentes fondos de venture capital (VC), para ver si les interesaba financiar mi idea descrita en un par de líneas y, al poco tiempo alguien me escribió: “Hola Ignacio, ¿nos podrías compartir tu deck?”. Era un mensaje del fondo mexicano ALLVP que me obligó a preguntarte a mi mismo qué era eso que me pedían, así que, antes de responder, claramente tuve que googlear el desconocido concepto.

Tiempo después me enteré que ALLVP es uno de los fondos de venture capital más exitosos de Latinoamérica, financiando como lead investor desde sus etapas iniciales a Cornershop (las rondas Seed y series A y B co-invirtiendo con Accel), hasta obtener un exit que retornó más de cinco veces lo invertido. Además de contar con managing partners de amplia experiencia, tienen un claro propósito de evangelizar al ecosistema a través de iniciativas como sesiones abiertas para conversar con el equipo, un “DeckCheckr” para revisar tu presentación y recomendar fit con inversionistas, un sitio de research sobre lo que está pasando en la industria, y sesiones “VC101” para explicar cómo funcionan los VCs.

En fin, mirando a este fondo de inversión mexicano como un referente, creo que es importante poder compartir este conocimiento con miras a profesionalizar la industria y fomentar el emprendimiento como motor de cambio y desarrollo económico. A continuación, estas son mis notas del taller VC101 que realiza en forma trimestral el fondo VC, dictado en esta oportunidad por Fernando Lelo de Larrea, managing partner de ALLVP, el que repasó una agenda con cuatro puntos: 1) panorama del capital emprendedor (VC); 2) entender cómo funcionan los fondos; 3) qué esperar y cómo manejar el proceso de inversión; 4) cómo valuar startups.

1) Panorama del capital emprendedor

La forma natural de llamar a este tipo de inversiones es “capital de riesgo” -debido a que esa es la traducción directa del venture capital-, sin embargo, los inversionistas con experiencia como los fundadores del fondo mexicano ALLVP (Fernando Lelo de Larrea y Federico Antoni), ven que la forma correcta de llamarlo es capital emprendedor. La definición del mismo, así como la forma de utilizar este vehículo de inversión, es parte del objetivo de educar a un ecosistema en pleno desarrollo como es el latinoamericano. Por lo mismo, ven que existen dos tendencias donde una de ellas sigue las buenas prácticas que vienen desde Silicon Valley y los inversionistas que buscan impactar en forma positiva a través de este tipo de inversiones, y otros que se han quedado atrás en el conocimiento del capital emprendedor buscando sólo buenas rentabilidades. Parte del objetivo de este taller es poder desmitificar ciertos elementos del VC y cómo este puede convertirse en una herramienta para el desarrollo del emprendimiento en Latam.

Ojo, algunos datos relevantes: el segundo trimestre de 2021 significó el surgimiento de 136 nuevos "unicornios" a nivel mundial, con un récord de financiamiento (capital levantado por las startups) de US$156 miles de millones (Latam con US$7,2 miles de millones en 194 Deals). Con respecto a 2020 el financiamiento aumentó un 93% en Silicon Valley.

El aumento de liquidez es un voto de confianza para Latam, sin embargo deben existir buenos resultados para que siga creciendo. La razón de que exista una gran oportunidad en la región es el hecho de que siguen existiendo muchas ineficiencias y se deben realizar cambios más profundos en sectores rezagados (finanzas, salud, agro, comercio, etc). De forma natural, las primeras inyecciones de capital se realizaron en compañías con “elite founders”, sin embargo la tendencia es a dejar eso atrás, dado que estos excesos de liquidez en el ecosistema convergen hacia algo mucho más meritorio, gracias a la oferta que existe. Un ejemplo de esto son las nuevas generaciones que accedieron a Y Combinator, lo que es muy meritocrático. Contrastando también con otros periodos (como el de la crisis punto com), es que existe mucho más “forward thinking” y una visión más de largo plazo.

El éxito de los fondos VC depende netamente del timing donde se busca elegir a las mejores startups, esto a diferencia de las aceleradoras cuya tesis se basa en formar a los emprendedores para levantar rondas posteriores. Es importante recalcar que el grueso de la industria ha salido a partir de política pública, y en la medida que no se habiliten las condiciones para que existan fondos de inversión, es muy difícil ser fund manager.

ALLVP es un fondo de inversión que convive en un ecosistema donde aún existe visión cortoplacista y transaccional de generar retornos a los LPs, versus una visión de largo plazo alineando los incentivos para encontrar mejores oportunidades en el corto plazo, convirtiendo mejores inversiones. En el camino han aprendido que se genera un círculo virtuoso al incorporar diversidad de género en los equipos tomadores de decisiones, implementando cambios para poder corregir sesgos propios en los criterios de inversión; finalmente las acciones concretas son las que cuentan.

2) ¿Qué es un fondo VC?

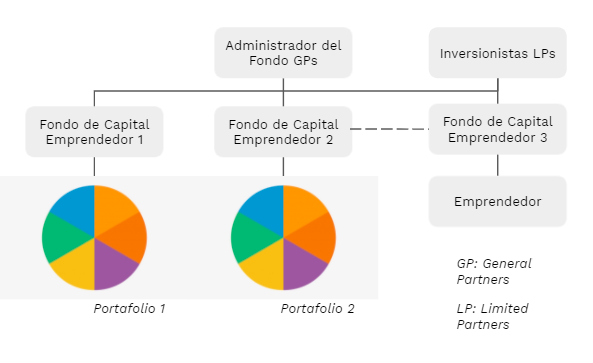

Vehículo de inversión que delega responsabilidades a inversionistas terceros, con la facultad de decidir dónde invertir. El ciclo de vida para volver líquidas esas inversiones es largo, y al vender esas participaciones obtienes un retorno que debe ser superior a la inversión. Es una inversión frágil y riesgosa, a largo plazo y sin liquidez. Los fund managers deben manejar el riesgo con diversificación, a través de un portafolio que tiene distintas correlaciones (comportamiento similar frente al mismo riesgo) que pueden ser según etapa, industria, región y tamaño. Esto significa identificar qué cosas pueden salir mal y ver cómo compensar esos riesgos, por ejemplo los ciclos de liquidez se mueven en tiempos distintos según geografía, industrias/sectores (una startup agtech que depende de ciclos biológicos, crece en forma diferente que una fintech).

Búsqueda de altos rendimientos

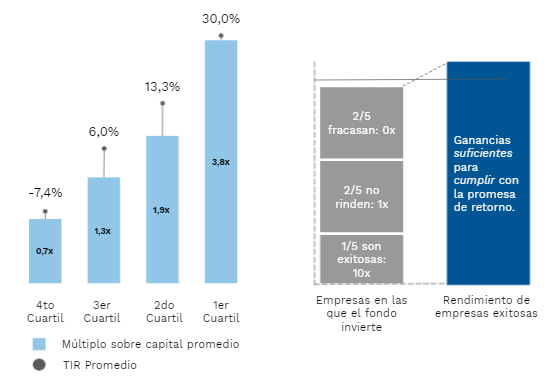

El VC debe buscar retornos de al menos un 25% anual (u obtener 3X lo invertido) para justificar esa inversión en cinco años de “holding period”. En matemática simple esto equivale a: (1 + .25)^5 = 3,05 (por cada dólar invertido, tengo que regresar 3,05 dólares). En el gráfico de arriba, los fondos se dividen en cuartiles, donde los cuartiles (mayores retornos) superiores son muy sesgados, es decir que 50% de los fondos pierden dinero o pierden el costo de oportunidad de haber invertido en otros instrumentos de mayor rentabilidad. Los fondos VC por naturaleza son instrumentos de baja liquidez, donde los inversionistas deben esperar incluso hasta diez años, por esta razón los fondos de pensiones son aportantes naturales debido al horizonte de inversión y expectativas de largo plazo buscando retornos más altos.

¿Cómo funciona un fondo VC?

Ejemplo: en un fondo de US$100 millones con un horizonte de inversión de cinco años, debo gastar un 1,5% al año para administrar el fondo, lo que significan US$15 millones. Restan US$85 millones para invertir en un portafolio de diez empresas en forma equitativa (US$8,5 millones en cada una). ¿Cuánto debo obtener de retorno? Siguiendo la regla anterior, debe devolver US$300 millones a los LPs (3x lo invertido), y de las diez empresas invertidas, cinco devuelven 0x. De las otras cinco, dos recuperaron lo que se invirtió (1x) recuperando US$20 millones para el fondo. Aún faltan US$280 millones para recuperar con las tres inversiones restantes, lo que significa sacar 10x del dinero en cada empresa para compensar los fracasos.

El ejemplo anterior, ilustra que el VC es un negocio de outliers. Es una presión brutal para que las empresas invertidas crezcan lo más rápido posible si se quiere entregar retornos de 10x en cinco años.

Ignacio Fernández, partnerships manager at Option.

3) Qué esperar y cómo manejar el proceso de inversión

No hay fórmulas secretas para tener éxito en la inversión en startups, pero sí una metodología de hacer las preguntas correctas y aprender de los errores. Un VC está todo el tiempo evaluando empresas, y se tiene tiempo para recalibrar, con muchos puntos de datos para reconocer patrones basados en la experiencia. Un buen inversionista no se asegura una buena inversión, pero sí aprende mucho en el recorrido.

Factores de éxito de un fondo

Parte de la estrategia de inversión es reservar una parte del fondo para hacer follow on en las inversiones más exitosas, lo que también está supeditado al timing y las correlaciones de portafolio evitando conflictos de interés en el caso de existencia de empresas similares. Por otro lado, si la empresa es valorada muy alto o muy bajo afecta también a las demás empresas del portafolio. Un inversionista VC debe maximizar el impacto que la empresa tiene en el ecosistema emprendedor.

Un administrador cobra 20% de las utilidades del fondo.

En el ejemplo anterior de US$300 millones de retorno, con US$200 millones de utilidades, significan US$40 millones de carried interests. Y sólo en el cuartil superior. Este interés, se va pagando conforme a los eventos de liquidez del agregado (no sobre cada inversión), lo que responde a lo que se conoce como “cascada del fondo”, ya hacia el final de la vida del mismo.

¿Cómo se hace dinero en VC?

- LPs: Retorno

- GPs:

- 2% fees

- 20% carried interest

- track record subsecuente de levantamiento de fondos

- Exits. El grueso de VCs se hace a través de M&A.

¿Por qué se busca un mercado grande? Potencial de escala para compensar pérdidas. Aquí un par de metodologías para cuantificar el mercado

- Top Down para mercados existentes: >US$1Bn, mercado en crecimiento, transacciones relevantes.

- Bottom Up para mercados emergentes: demostrar tamaño de la demanda, referencias internacionales, potencial de expansión vertical.

En el VC está en el negocio de construir empresas grandes y vender mucho, no está en el negocio de “premiar” la innovación. El ecosistema debe familiarizarse con las empresas que venden, ya que se está perdiendo perspectiva de crecimiento en contraposición a la innovación. Lo importante es visualizar cómo se va a ver el negocio cuando sea lo suficientemente grande.

Ignacio Fernández, partnerships manager at Option.

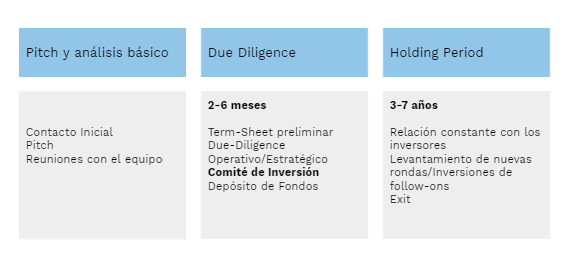

Proceso de inversión paso a paso

En Latinoamérica se está agilizando cada vez más el primer contacto. Los inversionistas preparan un “Investment Memo”, una razón para creer en los emprendedores, para presentarlo a los inversionistas y que aprueben la inversión. No hay respuestas cuando hablas con un founder, si no el enfoque en el problema del emprendedor y su capacidad creativa para abordarlo. El Holding period es un periodo de trabajo intensivo con los emprendedores que enriquece la experiencia de inversión, lo que termina siendo una “montaña rusa” de emociones que termina siendo lo más valioso para un VC que se involucra activamente en los negocios.

Errores Comunes en la fase de pre-inversión:

- Buscar capital sin tener metas claras y transformativas para tu negocio.

- Poner demasiado énfasis en la valuación. Otras cosas como la experiencia, cultura y contactos también importan.

- Generar fricción en la negociación.

- Buscar un NDA. Es esencial buscar confianza entre el fondo y el emprendedor.

- No ser honesto acerca del estatus de tu negocio.

- No buscar o valorar el smart money.

Tiene que haber un objetivo y metas para transformar el mercado. El capital es un commodity, lo que importa son las decisiones se toman en conjunto con el inversionista.

Lo correcto es preguntarse cuál es la combinación de dinero y valuación que maximiza las probabilidades de mantenerse vivo y maximiza el impacto que puede generar. Al contrario, muchos se centran en la maximización de la valoración para poder maximizar el capital recibido. Las conversaciones con un inversionista muchas veces se basan en la honestidad intelectual que tiene el emprendedor respecto del interlocutor que va a hacer las preguntas adecuadas a tu negocio, donde se intenta buscar el valor del dinero, sin verlo como algo tan transaccional.

¿Qué debería saber acerca de un fondo?

- Portafolio de inversión (industrias, etapas, modelos de negocio, etc)

- Criterios de evaluación (tracción, perfil y experiencia de los founders, tamaño de oportunidad, salidas potenciales)

- Equipo (perfil de los socios, miembros del equipo, experiencia previa, valor agregado)

- Cultura (tipo de relación con las empresas del portafolio)

Tip: Buscar referencias con otros founders y sus experiencias con los VCs con los que van a levantar capital.

Algunos factores que influyen en las decisiones de un VC. Por un lado están los positivos: co-invertir con VC reconocido, ser inversionista líder, aportar una solución a un mercado desatendido y tener una ejecución demostrada con crecimiento exponencial. Por el lado de los negativos están: inversiones guiadas por FOMO, startups que fracasan y dificultad de conseguir salidas.

Los founders deberían de ayudar a “pensar” a los VCs de por qué deberían invertir en su negocio, sin necesariamente tener la respuesta para todo.

Ignacio Fernández, partnerships manager at Option

Founding team

¿En qué se fijan?

- Relación previa

- Importancia de conocimiento técnico

- Capacidad de adaptación

- Track record de ejecución

La edad promedio de los founders es de 38 años, con un 50% de equipos fundadores de +2 personas, siendo 54% ingenieros.

¿Cómo evalúa ALLVP?

Dimensiones (las 4T’s): Team, Technology, Traction, Timing)

- Conocimiento emprendedor – Track record

- Habilidad para atraer inversionistas

- Mentalidad de Hacker

- Determinación

- Habilidad técnica

- Liderazgo emprendedor

- Conocimiento del negocio

¿Cómo evalúan la tecnología?: Tecnología propietaria (y sobre todo tecnología patentada) suele resultar en mayores valuaciones, ya que fortalece la ventaja competitiva.

Algunos proxies que miran los VCs

- Market based. ¿Cuál ha sido el valor de las tecnologías comparables?

- Income-based. ¿Cuál es el valor descontado de ingresos a futuro de la tecnología?

- Cost-based. ¿Cuánto costaría desarrollar y comercializar una tecnología similar?

Lo que todo fundador debería preguntar a su potencial fondo de VC: ¿Cuál es el tamaño del fondo?; ¿Cuánto porcentaje de la compañía les gustaría tener, tanto para esta etapa, como al momento de una potencial salida?; ¿Cómo está compuesta su base de LPs?; ¿Qué número de fondo es el actual? ; ¿En qué ciclo de vida del fondo se encuentran en este momento?; ¿De qué tamaño son los tickets de inversión?; ¿Cuáles fueron los mayores factores de riesgo que identificaron al evaluar la inversión?; ¿Qué los hace sentir cómodos con esos riesgos?

Bonus VC tip: ¿Con qué founders de su portafolio puedo hablar para sacar alguna referencia? Finalmente aquí se demuestra que no es unidireccional, si no que se establece un diálogo con los inversionistas.

Cómo construir una relación con los fondos

Antes y después del pitch:

- Construye relaciones con los equipos de VC desde el principio

- No quemes los puentes (comunidad VC es pequeña)

- Haz follow-ups periódicos

- No manejes tu startup como si el fundraising fuera el único objetivo

- Comparte un pitch deck actualizado

Durante el pitch:

- Crea un “meeting deck” para tu pitch (más detallado)

- Encuentra un equilibrio entre visión y métricas

- Práctica, y más práctica

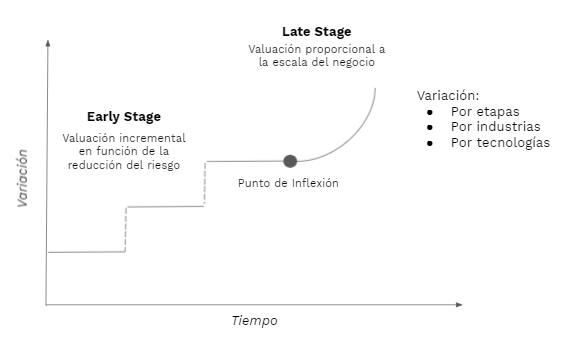

4) Valoración de startups

Una buena regla es que te debes diluir 20% y cada ronda te debe dar la liquidez para operar los siguientes 18 meses.

- Múltiplo x4 del capital a levantar → pre-money

- Múltiplo x5 del capital a levantar → post-money

- Semilla, 20% – Founders 80%

- Serie A, 20% – Founders (0.8*0.8) = 64%

- Serie B 20% – Founders (0,64*0,8) = 51,2% founders aún tienen control de empresa.

Esta regla se establece porque lo ideal para un inversionista es que los fundadores tengan mucho control sobre su negocio desde el comienzo, es por esto que de cada ronda subsecuente no deben diluirse más de un 20%.

Los buenos VCs no pelean las valuaciones, sino la visión de crecimiento que tienen las startups, por otro lado nunca entran en una empresa si no tienen al menos el 10% de una empresa, esto junto con el control sostenible de los founders permite una buena dinámica de largo plazo

Ignacio Fernández, partnerships manager at Option

En ALLVP son un equipo de diez personas. Utilizan Safes, lo que contablemente es un equity y se parece a una nota convertible. En empresas extranjeras, las notas convertibles tienen las desventajas que tienen que pagar el IVA, pero legalmente el inversionista está mejor asegurado. Por último recomiendan siempre que exista stock options para asegurar a todos los jugadores.

Resultados a nivel global en el Q1 de 2024: inversiones en Fintech disminuyen y nacen 19 nuevos unicornios

La pet tech mexicana Tu Mejor Amigo anuncia su exit tras ser adquirida por Cuida Mi Mascota